BAB 9

PEMILIHAN SISTEM

(SELECTING THE PROPER SYSTEM)

Dalam tahap ini (SDLC), sejumlah alternatif yang telah dibuat perlu untuk

dibandingkan sehingga dapat menemukan hanya satu sistem yang terbaik.

Masing-masing alternatif sistem yang sudah tetap dibandingkan dengan

kondisi sistem saat ini. Perlu diperhatikan, bahwa sistem saat ini dapat

dilanjutkan dalam bentuk penggantian sistem baru. Kalau sebuah candidat

sistem pengganti tidak memberikan keuntungan yang lebh dibanding sistem

saat ini, maka sistem saat ini akan tetap digunakan, sehingga sistem

pengganti harus benar-benar memberikan keuntungan dan manfaat melebihi

sistem sekarang secara maksimal.

Taktik membandingkan (comparison tactics)

Sistem dibandingkan berdasarkan biaya dan keuntungan secara relatif. Biaya

adalah kebutuhan pembayaran untuk perancang dan pengoperasi sistem informasi.

Keuntungan adalah nilai atau kondisi tambahan sebagai hasil implementasi

sistem informasi. Hal-hal tersebut termasuk mengurangi tingkat kesalahaan

(error rates), meningkatkan penjualan (increased customer sales), dan

mempercepat waktu respon. Keuntungan merupakan sesuatu yang sulit diukur

karena bersifat kualitatif (bukan berupa angka hanya deskriptif saja).

Meningkatkan kepuasan konsumen dan mengurangi perlawanan pemakai (end-user

resistance) adalah keuntungan kualitatif. Keuntungan adalah kesempatan

untuk meningkatkan (memperbaiki) keuntungan perusahaan.

Ada tiga cara satu sistem (A) dapat lebih unggul dibanding sistem lainnya (B).

1. Mempunyai biaya yang rendah dibanding B, dan kedua sistem mempunyai

keuntungan sama.

2. Mempunyai biaya yang rendah dibanding B, dan A juga mempunyai keuntungan

yang lebih banyak dibanding B.

3. A dan B mempunyai biaya yang sama, tetapi A mempunyai keuntungan yang

lebih banyak.

Sebuah contoh pertanyaan sulit dijawab, jika sistem A biayanya rendah,

tetapi sistem B mempunyai keuntungan yang lebih banyak, mana sistem yang

baik ?

Ada banyak contoh perusahaan menyesuaikan sistem informasi baru dengan

memperhatikan kenaikan keuntungan dibanding penurunan biaya. Pertama,

penggunaan kartu ATM dibenarkan untuk meningkatkan jumlah nasabah bank

sehingga menambah pelayanan (added service). Kedua penggunaan laser scanning

untuk supermarket adalah untuk mengurangi antrian pembayaran (checkuot

lines), yang akan diterjemahka sebagai projected meningkatkan layanan

(market share) konsumen. Penekanan pemakaian automation sebagai peningkatan

penjualan dan keuntungan dibanding mengurangi biaya.

Menjual (selling) sistem informasi ke manajemen sebagai projected benefits

mempunyai dua masalah, yaitu :

a. Sulit menaksir keuntungan secara kuantitatif (to quantify benefits).

Berapa banyak nasabah bank menarik uangnya melalui mesin ATM ?.

Berapa besar tingkat pinjaman baru pribadi (the average new customer's

loan), checking dan savings balance ?. Banyak yang telah mencoba

memecahkan pertanyaan-pertanyaan tersebut melalui probabilitas

(use of future probabilities). Masing-masing pendekatan menambahkan

masalah estimasi probabilitas mendatang dan masalah estimasi pendatang

mendatang (estimating future revenues).

b. Kalaupun keuntungan dapat ditaksir secara kuantitatif, jarang dalam

bentuk nilai uang. Bagaimana waktu tunggu yang pendek dari nasabah

terhadap tingkat keuntungan uang yang diperoleh. Bagaimana dapat

menterjemahkan mengurangi tingkat kesalahan dengan mengurangi biaya

atau menaikkan pendapatan ?. Memang dapat dikerjakan, tetapi sulit,

merupakan tugas yang samar-samar (imprecise task).

Mengapa penting untuk diterjemahkan (to translate) menjadi keuntungan yang

dapat diukur dalam uang (to measurable dollars) ?. Ada tiga alasan, yaitu :

a. Perusahaan membuat catatan (keep track) uang dengan sistem akuntansi

tradisional.

b. Alternatif sistem informasi bersaing dengan alternatif yang berasal dari

area lain dalam perusahaan.

c. Top management memutuskan apakah atau tidak memutuskan dengan

pengembangan sistem informasi baru.

Suatu saat, adalah relatif mudah membenarkan (justify) otomatisasi berdasar

keuntungan daripada biaya. Pada awal proses informasi, pilihanya adalah

manual lawan sistem otomatisasi. Perusahaan menjadi modern melalui

otomatisasi. Sekarang pilihan lebih sulit. Secara khas, pilihan adalah

diantara lama dan versi baru otomatisasi sistem. Menjadi jauh lebih sulit

menjual pengembangan sistem baru kepada manajemen berdasarkan probabilistic

benefits daripada prediksi biaya yang beralasan. Karenanya, bahasan akan

menjelaskan pedoman praktis untuk membandingkan alternatif sistem informasi :

Choose one system over another based on dollars. When two alternatives are

nearly equal in dollars, select the system with more nondollar benefits.

Akan digunakan aturan (rule) atau taktik (tactic), sistem analis harus

berhati-hati dengan pertimbangan sebagai berikut :

a. Hanya seorang sistem analis dengan kemampuan komunikasi yang tinggi

(superior communication skills) dan pertimbangan pengaruh (considerable

influence) dapat menjual (sell) ke manajemen sebuah sistem dengan

pengukuran biaya yang tinggi tetapi keuntungan yang tidak terukur adalah

lebih baik. Hal ini merupakan kesedihan, tetapi masih benar.

b. Angka uang (dollar figures) menyatakan secara tidak langsung (imply)

lebih akurat daripada kelayakan. Sebuah perusahaan dapat memprediksi

market share-nya dua puluh tahun dari sekarang. Angka peramalan

(forecast figure) berisi 3 desimal point yang kelihatan lebih akurat.

Kebenaran akurasi adalah jawaban yang lebih baik.

Biaya sistem informasi

Keuntungan mencakup dalam model analisis yang hanya dapat diekpresikan

dalam nilai uang, dimana jarang terjadi. Ketika dapat diekspresikan dalam

nilai uang, ditunjukkan dalam biaya negatif.

Additional system costs $ 49,357

Additional system benefits $(16,423)

Net additional system costs $ 32,934

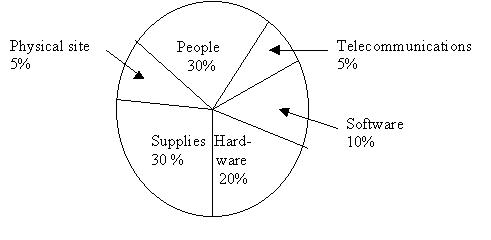

Biaya sistem informasi dapat dikelompokkan menjadi 3, yaitu : categories,

nature, dan when they occur.

Kategori biaya

Pada dasarnya biaya dibagi dalam kategori :

a. Hardware : mainframe, minicomputers, microcomputers, dan peripheral

equipment.

b. Software : systems, utility, dan application software.

c. People : analysts, programmers, operators, data entry personnel,

dan sebagainya.

d. Supplies : paper, tapes, disk, dan sebagainya.

e. Telecommunications : modem, local area network cabling, multiplexors,

front-end processors, dan sebagainya.

f. Physical site : air conditioning, humidity control, security,

dan sebagainya.

Gambar 9.1 : Typical sistems operating costs

Gambar 9.1 : Typical sistems operating costs

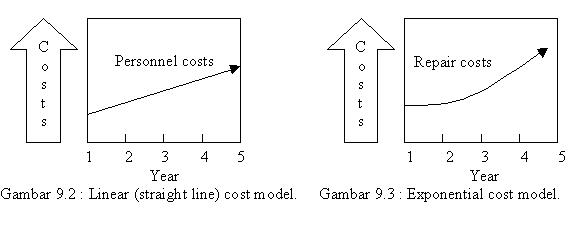

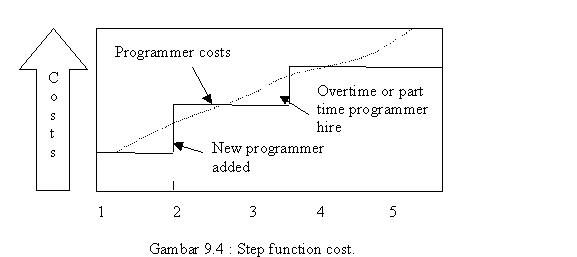

Nature of costs

Membandingkan biaya sistem informasi melalui kehidupan sistem, analis

memproyeksi berapa perubahan biaya untuk masa depan. Untuk melakukannya,

ada tiga model biaya operasi sistem informasi, yaitu :

a. Linear.

b. Exponential.

c. Step function.

Ketika biaya terjadi (When costs occur)

Biaya sistem informasi dapat terjadi sekali atau berkesinambungan.

On-time costs, development costs adalah berhubungan dengan pengembangan

sistem, dan recurring costs, operational costs adalah berhubungan dengan

operasi sistem informasi setiap hari. Perbedaan antara one-time

(development) dan recurring (operational costs) seringkali dari pilihan

materi (matter). Misalnya, pembelian sebuah komputer adalah one-time

development system, sedangkan menyewa komputer yang sama adalah recurring

operational cost. Gunakan daftat berikut untuk menetapkan biaya :

a. One-time (development) costs.

1. Hardware purchase.

2. Software purchase.

3. Analysis, design, programming, and testing personnel hours.

4. Preparation of computer site.

5. Initial training and orientation of users.

6. Docummentation for new system.

7. Changeover from old to new system.

8. Conversion from old to new file format.

b. Recurring (operational) costs.

1. Hardware and software lease.

2. Hardware and software maintenance contracts.

3. Day-to-day personnel cost including analysts and programmers, computer

operations, data entry operators, and end-user costs.

4. Computer supplies.

5. Telecommunication costs.

6. Computer site rental or lease.

7. Ongoing training.

Metode untuk komparasi sistem

Ada 4 metode yang biasa digunakan untuk membandingkan dua atau lebih

sistem informasi, yaitu :

a. Break-even analysis (BEP)

b. Payback period

c. Discounted payback period

d. Internal rate of return (IRR).

Faktor kualitatif

Hanya seorang analis sistem yang berkharismatik saja yang dapat menjual

sistem informasi ke top management tanpa menunjukkan peningkatan keuntungan.

Mungkin sistem baru mempunyai biaya yang rendah atau penjualan yang tinggi

daripada sistem yang lama. Mungkin laporannya dalam meningkatkan keakuratan

atau kepuasan konsumen. Walaupun demikian, faktor-faktor tersebut tidak

menyangkut besarnya penghematan uang atau besarnya uang yang dikeluarkan.

Suatu saat anda dapat posisi mengirikan dapat menjual sebuah sistem

informasi baru ke manajemen dengan menggunakan antisipasi keuntungan

daripada penghematan uang. Selamat !. Anda harus berusaha membantu manajer

tingkat atas yang terkait agar dapat ditingkatkan. Mungkin anda akan menjual

kemampuan saat ini yang tidak ada. Dalam setiap sebuah kasus, ada sistem

informasi saat ini tidak dibandingkan dengan biaya usulan sistem baru.

Membuat rencana menjual sistem informasi baru berdasarkan keuntungan

kualitatif daripada biaya kuantitatif adalah hal yang tidak biasa.

Seringkali anda menunjukkan beberapa perbedaan biaya sebelum top management

mempertimbangkan rekomendasi anda untuk mendesain sebuah sistem informasi

baru.

Memang terdapat kaitan antara sistem yang diperbandingkan melalui biaya,

tidak dapat diukur dan faktor-faktor perbandingan non-biaya. Faktor

kualitatif seperti kinerja sistem informasi dan keuntungan strategi

kompetetif menjadi relevan.

Faktor sistem informasi

Beberapa faktor kualitatif yang mengarah kinerja sistem informasi yang baik :

a. Mengurangi tingkat kesalahan (increased accuracy).

b. Mengurangi waktu untuk memperbaiki kesalahan.

c. Mengurangi waktu tanggap dari workstation interaktif.

d. Mempercepat waktu penyediaan laporan (informasi).

e. Meningkatkan keamanan sistem.

f. Memperbanyak update sumber record aktif.

g. Meningkatkan kepuasaan pemakai.

Beberapa faktor tersebut dapat diukur, tetapi tidak dalam uang.

Faktor strategi perusahaan

Sistem informasi dapat membuat keuntungan kompetetif dalam perusahaan.

Meningkatkan keuntungan saat ini, bagaimanapun juga adalah sulit untuk

diestimasi. Kenaikan profit seringkali tidak terjadi secara tiba-tiba,

tetapi terjadi beberapa tahun sesudah implementasi dari sistem baru.

Ketika dua alternatif sistem mendekati kesamaan perbandingan, pintu terbuka

untuk mempertimbangkan faktor strategi perusahaan.

Terdapat faktor-faktor strategi perusahaan tersebut adalah sebagai berikut :

1. Kepuasan konsumen (customer satisfaction).

Sebuah sistem informasi dapat menyebabkan kehati-hatian menyampaikan

produk dan keinginan efisien konsumen. Meningkatkan kepuasan konsumen

akan tidak diragukan meningkatkan penjualan. Seperti peningkatan

penjualan, bagaimanapun juga sulit untuk diprediksi dan secara

kuantitatif.

2. Meningkatkan penjualan (increased sales).

Sistem point of sales (POS) membebaskan dari penyimpanan tugas-tugas

rekord. Manajemen mengharap penjualan staff setia terhadap waktu usaha

pemasaran dan ini meningkatkan penjualan. Hanya saja penjualan akan

meningkatkan kesulitan memprediksi dalam uang.

3. Komitmen konsumen dan vendor (customer and vendor commitments).

Perusahaan mendesain masukan sistem secara online dan memperbolehkan

konsumen langsung mengakses ke sistemnya. Konsumen sekarang terkunci

(tergantung) pada sistem ini sehingga memiliki komitmen untuk setia

(senang) pada perusahaan tersebut. Komitmen konsumen dan vendor sulit

untuk diprediksi.

4. Information product marketing.

Seringkali, sistem informasi baru dapat dipakai oleh perusahaan lainnya.

Seperti American Airline menyediakan sistem informasi pemasaran produk

selama tahun 1970, perusahaan mengembangkan sebuah sistem pemesanan

tiket dan kemudian sistem pemasaran ini juga digunakan oleh jasa

penerbangan lainnya, sehingga menjadi produk yang menguntungkan.

STUDI SISTEM

Problem statement

1. Nature of the problem detected (for example, increasing data entry

backlogs).

2. How problem was detected (for example, customer complaints or

performance measurement system).

3. Impact of problem on organizational goals (for example, delays

processing of customer orders or reduces cash flow).

4. Departments and functions involved (for example, marketing department

and order processing section of production department).

Existing system documentation

1. System function and interrelationships (this can be done with a graphic

tools, such as a phyical data flow diagram, accompanied by step-by-step

narrative description).

2. Processing volumes by type of document.

3. Processing times by type of document.

4. Bottlenecks (distribution of backlogs).

5. Organization policies affecting processing (example, a policy requiring

that clerks process all commercial orders before residential orders).

6. Processing constraints.

o People (for example, an average 20 percent vacancy rate among data

entry operators).

o Hardware.

o Software.

o Development funds.

7. Organization of involved departments and function (for example,

an organizational chart).

Problem correction alternatives

1. Procedure for generating information systems alternatives.

2. Cost determination for different alternatives.

3. Feasibility analysis.

o Break-even years.

o Payback years or discounted payback years.

o Internal rate of return.

4. Qualitative factors.

5. Alternative recommended and why.

6. Alternative comparison with firm's goals (for example, ROI).

Recommended solution

1. Overall system description for recommended alternative.

2. New system functions and relationships (for example, logical data

flow diagram).

3. Expected new system results.

o Costs.

o Benefits.

4. Proposed development schedule.

5. Development resource needs.

Docummentation

1. Physical and logical data flow diagrams.

2. Processing flow statistics (volume, timing, and so on).

3. Organizational charts.

4. Feasibility analysis details.

5. Development project schedule chart.

6. Development project proposed cost schedule.

Here are some guidelines for presenting the system study successfully :

1. Melakukan presentasi secara singkat untuk menghindari melampaui waktu

yang diberikan.

2. Mengurangi penjelasan teknik secara detail seminimal mungkin. Lebih

baik menjelaskan teknik secara detail dalam menjawab pertanyaan spesifik

daripada tidak diminta.

3. Presentasikan secara jelas, supaya tidak berantarkan gunakan peralatan

visual.

4. Jika menggunakan model (prototyping), bawalah bring workstation

portable (laptop). Demonstrasi secara langsung adalah lebih informatif

dan menarik daripada inactive visual aids.

5. Tekankan keuntungan-keuntungan usulan sistem informasi dengan beberapa

alternatif sesuai dengan kondisi yang dialami perusahaan.

Jangan membatasi membandingkan sistem informasi lainnya. Gunakan

komparasi nilai-nilai keuangan seperti ROI (return of investment).

Go / No-go decision

Top management harus memutuskan melanjutkan (go) dengan mengembangkan

sistem informasi yang baru atau memperlambat atau tidak menyetujui

pengembangan sistem (no-go). Jika keputusan manajemen tingkat atas

memutuskan untuk mengembangkankan sistem, departemen sistem informasi

mulai melakukan proses desain (perancangan) tahap berikutnya. Jika top

management tidak menyetujui usulan sistem informasi yang baru, maka

systems development life cycle(SDLC) dihentikan. Jarang keputusan

sesederhana itu.

Sering, top management menemukan masalah dengan system study.

Masalah yang tidak cukup serius menyebabkan penghentian project, tetapi

mereka meminta kerja ulang (rework system study). Keputusan ini adalah

dasar untuk waterwall model of systems analysis. Model menjelaskan

beberapa bagian tahapan yang diulang. Kadang-kadang, departemen sistem

informasi membuat keputusan mengulang tahapan (repeat stages) sebelum

menjelaskan (mempresentasikan) system study. Dengan alternatif,

keputusan mengulang sebuah tahapan SDLC sebelumnya atau tidak disebut

dengan go / no-go decision. Jika top management menyetujui pengembangan

usulan sistem informasi yang baru, tahap berikutnya dalam SDLC adalah

system design.

Daftar Pustaka

1. Martin, Merle P., Analysis And Design of Business Information Sytems,

Macmillan Publishing Company, New York, 1991.

Ke Menu

Last updated : 28 Juni 00